杭州垫资-13989833528,包括:卖房,买房,摇号垫资,保证金,抵押贷款转移,按揭尾款垫资等。

1、抵押赎楼垫资过桥

一般发生在抵押场景中,

按揭还没还完的情况下去另一家银行做抵押,新的银行批款同贷书出来后,要把原来的按揭款还清,很多有几百万的房子朋友,手头上却没有几十万的现金,一个需求产生,市场就会应运产生解决问题的方法。

打个比方:

小林由于生意经营扩大,需要把房子拿去做抵押,融资更多的资金进行经营,

但是房子市值500多w,还欠按揭款80w左右,

小王生意经营资金本来就很紧张并没有这个资金,

那么这里就引入第三方垫资工资,为小王垫付这80多w的按揭款。

小王需要先去新的银行,这里简称为B银行,进行一个银行审批,取得批款同贷书,简称批复,

板上钉钉了,确定B银行愿意借多少钱给你(100%确定),你才能去找垫资公司垫钱,

第一,你垫钱后知道有抵押款可以还给垫资方,垫资方也知道你有垫资来源,愿意借钱给你。所以合作就这么达成了。

成本:赎楼垫资,一般成本在1.5-1.8%成本,垫资超过200w或者以上还可以讲价,这一类型的垫资安全性是比较高的,因为有银行的批复,保证资金回款来源,风险系数比较低

赎楼垫资的注意点:毕竟人家借你达几十万或者多的几百万,一系列的垫资流程1天就能搞定,会要求垫资款打入银行涂销账户,避免资金外挪他用,打入涂销账户后,银行进行划扣结清,出结清证明后去房管局解押,解押后再去入押到新的银行,新的银行进行放款。

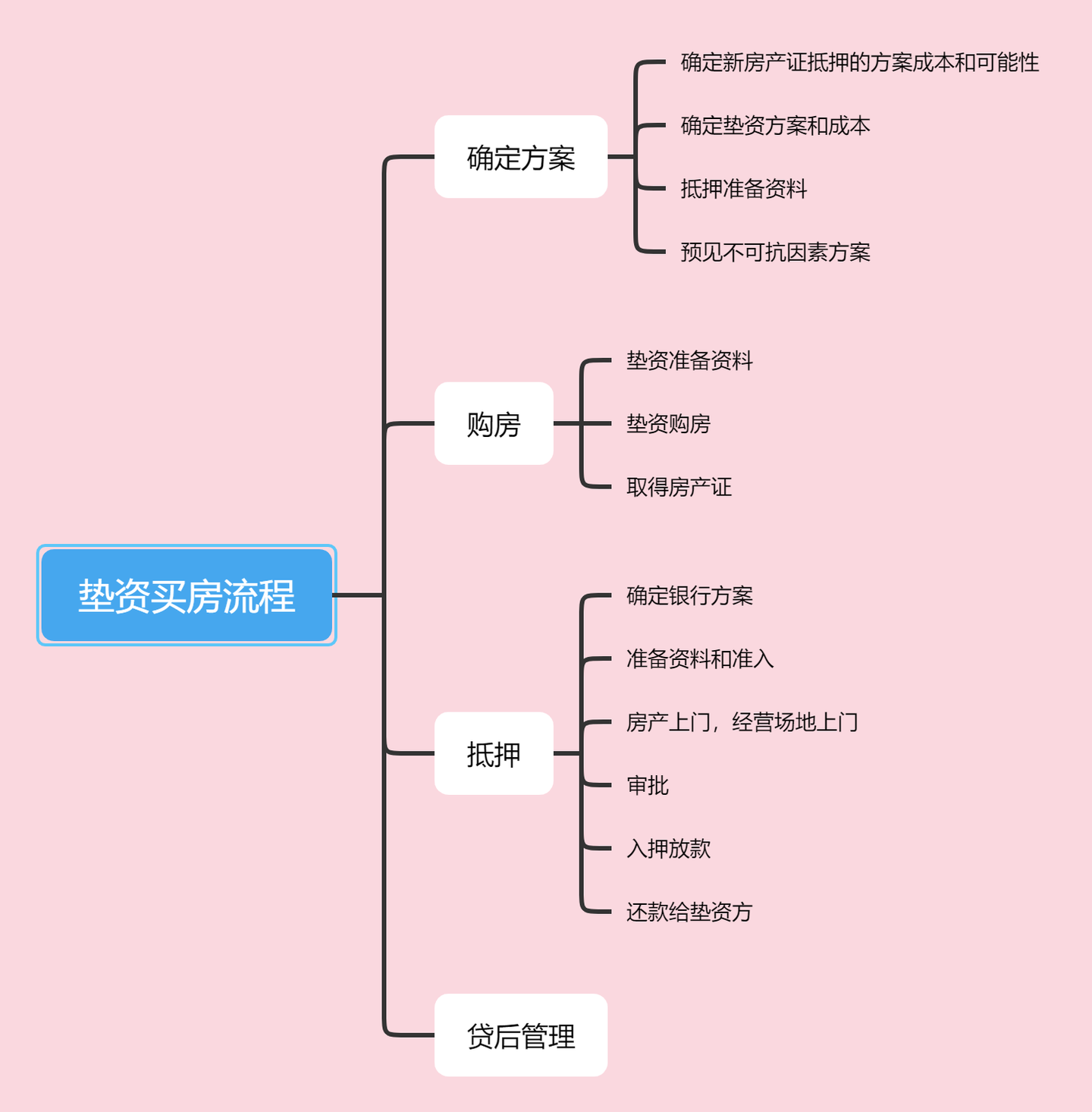

二、交易垫资买楼

1.全款垫资买房

2.结清按揭款卖房

1.全款垫资买房

举例:小王要买第二套房子,但是又不想卖掉第一套,而且,如果拿第一套房子去做抵押,按揭是没办法过的,除非假装感情破裂,可人家又不想觉得没必要走到这一步,拿第一套房子抵押款买,房子越买越小,那怎么办?一套没供完,二套按揭要7成呢。

垫资买房在楼市很热的时候,手法是相当娴熟的,自己只要出4成资金,垫资公司垫6成,房子过户后进行抵押,而且抵押可以选择还款方式,选择先息后本,还款压力小,一下子解决了首付和月供的问题。

市面上的垫资买房一般只会垫6成,买家至少要准备4成的资金款。

这一类的操作只有二手房可以操作,因为要出证才能抵押,

确保垫资公司的回款来源是二手房出证后进行抵押的款项。

所以一手房没有出房本是没办法操作的,一手房没办法进行抵押,无法确保回款,垫资一般都是大额高息,没有人拿着这种钱很久,所以期限都比较短,需要垫资前都要进行评估,确认可抵押再操作。

2.垫资结清按揭款

小王要买张先生的房子,但是张先生房子市值300w,还欠银行按揭款30w,小王要求张先生把这个30w的按揭款自己还清了,把债务拎清楚,房子再进行交易。

但是张先生空有300w的房子却没有30w的资金,怎么解决这个困局?

这个时候垫资公司就登场了

首先把张先生的房子进行银行按揭贷款审核,新的银行出了同贷书后,

垫资公司帮张先生把按揭款还清,把钱打到特定的垫资账户,银行在特定的时间内进行划扣,划扣后出了结清证明后,张先生去房管局进行解压,并过户给小王,张先生拿到银行款项后再还垫资公司资金。

这算是二手房交易中很常见的垫资场景,这样的垫资结清按揭款的,建议买家不要帮卖家私底下结清,要直接打到特定账户后才可以让银行划扣,不然买家把现金或者转账给卖家,万一卖家并没有拿去结清按揭款,后面可能就开始扯皮并且耽误过户时间了。

三、私人垫资清债

这一类出现在债务优化的场景中,简称为空放,空放成本是比较高的而且风险比较大,

案例:

小王是一个网贷非常多的人,征信非常差,消费金融一堆,征信上30多个网贷账户,财务情况一团糟

但是他又有优点,

稳定的工作,还有房子,还款能力也不错,一个月赚个2w块,就是投了个项目刚好遇上疫情,资金周转不过来,加上没有融资认知,导致乱点网贷,后面还款压力一大,就以贷养贷,积重难返,深陷网贷的泥沼。

每个月的收入全部拿去还网贷了,自己痛苦不说,每个月的还款账单,更是让自己的生活失去了掌控感,还款短信把日子折磨得乱七八糟。

应这样的清债需求,有金融机构,给类似情况的客户进行清债服务,然后把征信养好再重新操作信贷或者抵押。

这样的操作在相当长一段时间里是网贷者的福音,但后面,因为坏账情况太多了,现在对能进行此类操作的客户,有比较多的要求,第一:要有房子,第二,要有稳定的收入来源。

清债业务一般需要网签房子作为保障,才能给到钱,毕竟这就相当于借钱,又不上征信,肯定怕跑路,需要平衡风险。

四、借贷垫资再续贷

主要场景:因为有很多抵押的或者信贷,先息后本年限很长但是要求多少年回一次本,回本后循环再续贷使用。

对个人端和对公业务的贷款产品,经常要求中途回款再续,

这一类的垫资都会首先对还款的贷款产品进行评估,确保垫资回款把握后,才会垫,还进去了拿不出来,人家不白白借你这个钱吗?

比较多用到的是生意贷还有抵押贷的大额回本,从事这一类的基本是原来操作此类贷款的对接员,而且银行内部也有类似的业务。

总结:其实垫资的基本逻辑是:

某一融资场景中,需要用款的中间环节,垫资资金方给钱来解决过度时期的资金空缺,链接两端资金需求

前提是要保证回款来源,确保本金安全,回款的确定性进一步影响了垫资成本,比如说,抵押垫资的,同贷书已经出了,确定性100%把成本拉低很多

但是空放垫资的,风险就比较高了,相对成本也高

垫资都是短期拆借,不要想着用很久,用不起的,而且垫资方也不会垫很久,毕竟本金安全才是这一业务的核心,大几十万垫出去,就收几个百分点,万一坏账是成本是很高的。

需要垫资的朋友也要充分做好攻略,毕竟这一业务的资金成本还是挺高的。更多融资贷款知识,记得关注不走丢哦,持续更新中。